Jeszcze rok, dwa temu dużo pisano w Polsce na temat rozwoju i gospodarczego znaczenia produkcji skór zwierząt futerkowych. Dyskusja miała miejsce w kontekście planowanych zmian ustawowych, przewidujący obostrzenia, a nawet wprowadzenie zakazu hodowli zwierząt futerkowych. Producenci gwałtowanie oponowali, twierdząc, że zniszczy to jedną z najbardziej dynamicznie rozwijających się branż polskiego rolnictwa.

Tymczasem, gdy z zapałem broniono tego typu hodowli, globalna produkcja futrzarska była już dotknięta kryzysem. Od 2013 i 2014 roku kiedy światowa podaż skór futerkowych osiągnęła swój historyczny szczyt, odnotowujemy w kolejnych latach spadek tej produkcji. Rok 2019 prawdopodobnie cofnie branżę do poziomu lat 90., kiedy tkwiła ona w głębokiej depresji.

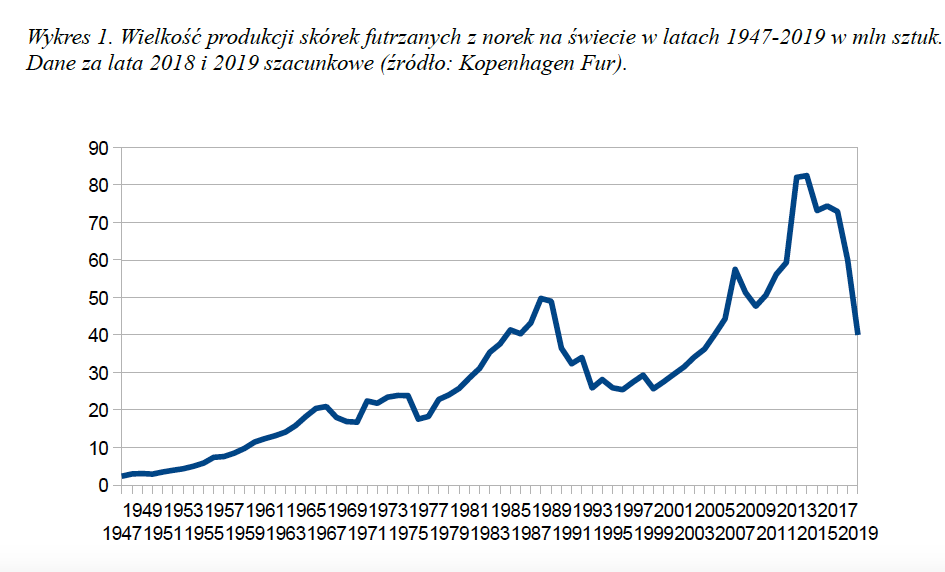

Przypomnijmy pokrótce historię produkcji kaletniczej i przemysłu futrzarskiego. Początkowo, na potrzeby rzemiosła, skóry zwierząt futerkowych pozyskiwano dzięki traperstwu „z natury”. Sukcesywnie zaczęto jednak zakładać fermy i hodować zwierzęta na futra. Próby te przybrały na sile po II wojnie światowej. Od tego też momentu sukcesywnie rosło znaczenie norki amerykańskiej, która dziś stanowi o ponad 90 proc. tego typu produkcji.

Jednocześnie powojenny boom gospodarczy i wzrost znaczenia ekonomicznego klasy średniej w Europie Zachodniej i w Ameryce Północnej spowodował, że zwiększył się popyt na futra – pomimo nasilającej się krytyki ze strony ruchu ekologicznego i obrońców praw zwierząt. Światowa produkcja skórek norek osiągnęła pod koniec lat 80. XX wieku blisko 50 mln sztuk rocznie (w latach 1988-1989 r.). Następnie nastąpiło załamanie w branży i produkcja spadła – w latach 90. – o połowę.

Przeczytaj także: Stan zabezpieczeń ferm norek w Polsce

Aż do końca ubiegłego stulecia nic nie zapowiadało zmiany sytuacji, po czym produkcja zaczęła znowu sukcesywnie rosnąć. Przyjmuję się, że kluczowe znaczenie miał tym razem popyt ze strony klasy średniej z krajów azjatyckich, w ostatniej fazie wzrostu szczególnie z Chin. W latach 2013 i 2014 produkcja skórek z norek osiągnęła poziom ponad 80 mln szt. rocznie.

Pisano o tryumfalnym powrocie futer na największe pokazy mody na całym świecie. Podaż tylko na chwilę zachwiała się w okolicach kryzysu z lat 2007-2008, aby potem ponownie zacząć znacząco wzrastać. Jednak perturbacje gospodarki globalnej dały o sobie ostatecznie znać. Zwłaszcza w branży dóbr ekskluzywnych, czyli także futrzarskiej. W Chinach popyt na skórki zwierząt futerkowych zaczął szybko topnieć. Produkcja skórek norek zmniejszyła się tam w ciągu ostatnich kilku lat o ok. 80 proc.

Najnowsze dane nie pozostawiają wątpliwości. Wielkość produkcji skórek norek w 2018 roku osiągnie prawdopodobnie ok. 55-60 mln szt. czyli będzie przynajmniej o ok. 1/3 mniejsza niż w szczytowym momencie. Szacuje się, że w roku 2019 wyniesie ona jeszcze mniej – na poziomie być może 35-40 mln szt. (wykres 1).

Załamanie to ma prawdopodobnie charakter trwały, tzn. że niski popyt na norki (z pewnością z pewnymi rocznymi wahnięciami) utrzyma się jakiś czas. Między innymi dlatego, że w najbliższych latach możemy się raczej spodziewać ogólnej, okresowej globalnej gospodarczej dekoniunktury.

Wobec spadku produkcji branża boryka się z poważnymi problemami ekonomicznymi. Ceny na międzynarodowych giełdach spadły nawet o 2/3. Na przykład na futrzarskiej giełdzie kopenhaskiej (największej na świecie) w 2013 roku za skórkę norki płacono średnio 612 koron duńskich.

W ubiegłym roku było to już tylko ok. 200 koron. Druga europejska giełda futrzarska, Saga Fur z Finlandii, odnotowała w ubiegłym roku obrachunkowym ujemny wynik finansowy. Stracono 1,7 mln euro, kiedy rok wcześniej odnotowano jeszcze 9,2 mln euro zysku (źródło: globenewswire.com). Analizę utrudnia fakt, że będąca w szoku branża, zaprzestała systematycznej publikacji danych statystycznych, które wcześniej – w okresie boomu – z dumą corocznie prezentowano.

A jak w tym kontekście wygląda sytuacja w Polsce? Polska hodowla zwierząt na futra nie ma – wbrew twierdzeniom hodowców – większych tradycji, takich jak np. w Skandynawii. Tak naprawdę boom nastąpił względnie niedawno, nieco ponad 10 lat temu, kiedy pojawiła się w naszym kraju NAFA (North American Fur Auction) i powiązani z nią holenderscy producenci skórek z norek. W ciągu kilku lat produkcja osiągnęła 8,5 mln skórek norek rocznie. Polska stała się trzecim (po Chinach i Danii) producentem tego asortymentu na świecie.

Zdecydowana większość polskiej produkcji (ok. 95 proc.) była (jest) eksportowana pod postacią surowca lub (bardzo rzadko) produktów gotowych. Wywóz ten się ostatnio załamał. Jak wynika to z wykresu 2, obserwujemy trzeci rok z rzędu wyraźny spadek wartości sprzedaży eksportowej. Za rok 2018 dysponujemy wprawdzie danymi jeszcze szacunkowymi, ale nic nie wskazuje, aby miały one ulec jakiejś znaczącej korekcie.

Ponieważ polska produkcja jest całkowicie uzależniona od międzynarodowej koniunktury, należy się spodziewać, że w roku 2019 będzie obserwować dalsze zmniejszenie wartości tego typu polskiego eksportu. Wynika to nie tylko ze spadku cen, ale także prawdopodobnie z wielkości samej produkcji. Jednak nie wiemy, ile dokładnie polscy hodowcy dziś trzymają norek i innych zwierząt futerkowych na swoich fermach.

Tekst: Jarosław Urbański